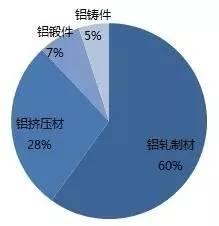

铝加工行业概况

铝加工是指用塑性加工方法将铝锭加工成材,主要方法有轧制、挤压、拉伸和锻造等,加工产品主要分为三类。

铝加工产品分类

(来源:网络)

我国是全球最大的铝材生产国和消费国,铝材加工行业处在高速成长期,在重大关键技术研发和新产品项目取得突破,行业技术装备水平也大幅提升,但与世界铝工业先进水平相比还有差距,深加工率不到15%。

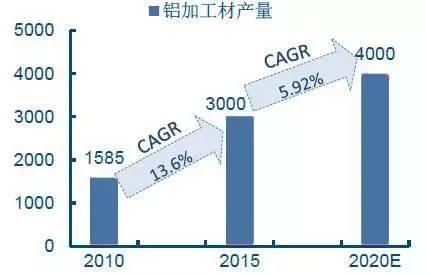

我国铝材供给结构现状铝加工材产量高速增长

2016年我国铝加工材的实际产量为3300万吨左右,较2015年增长了10%。按照工信部有色金属工业发展“十三五”规划估算,2020年铝材4000万吨的产量估算,2016-2020年铝加工材产量的年均复合增长率将保持在5.92%。

(来源:工信部)

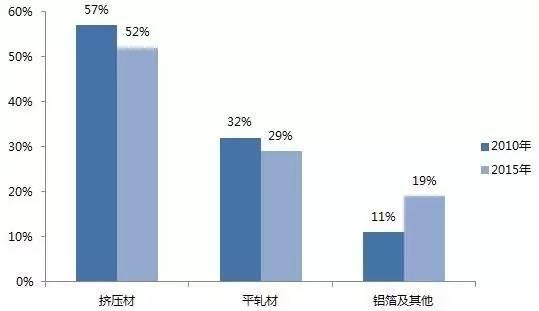

供给结构不断优化

2010-2015年,我国铝材产能结构不断优化,高端铝材占比持续扩大。2010年,我国铝加工总产能约为2055万吨,当时加工的产能结构挤压材、平轧材和铝箔等产品比例约为6:3:1,截止2015年末这一比例达到5:3:2。

(来源:中国有色金属加工工业协会)

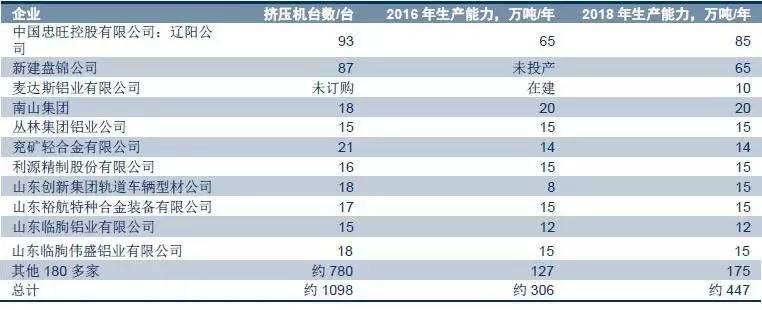

挤压材产能增速明显放缓

根据中国有色加工工业协会数据,2016年中国挤压材生产能力约为2806万吨/年,同比增长超过8.8%,预计到2018年挤压材生产能力将达到2947万吨/年,年均复合增长率为2.5%。

2016-2018年铝材企业新增挤压机数和生产能力

(来源:安泰科)

平轧材产能增加,ABS和航空厚板是主流

中国2016/17两年新增产能主要是汽车铝合金厚板和航空厚板和板带。2015年中国平轧产品产能1400万吨,同比增加12.2%(不含铝箔产量,含铝箔带坯),产能利用率68%,比工业发达国家低15%。

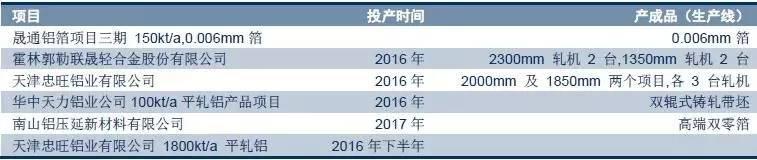

2016年国内铝材企业新建平轧项目统计

(来源:安泰科)

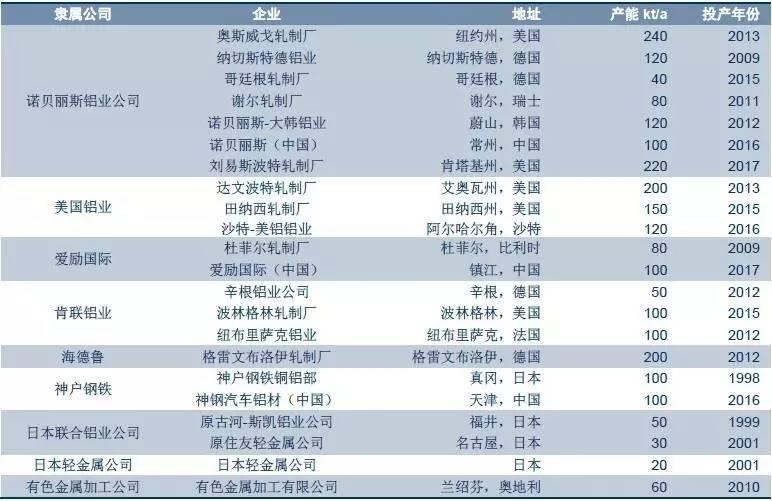

在汽车ABS产能方面,全球主要企业的项目改建、扩建和新建项目形成的总产能达到337.5万吨/年,可以满足汽车制造业2025年以前对ABS的需求。其中中国产能91.5万吨/年,生产企业9个。

全球 ABS 项目建设情况

(来源:《全球ABS项目一览》王祝堂)

在航空铝材方面,目前全球的航空铝材生产主要集中在5家拥有先进技术的铝加工企业,合计产能58万吨,为空客和波音两家飞机制造公司供货。

航空铝材主要生产企业情况

(来源:各公司官网)

铝箔产能进一步扩大

伴随包装,电子领域用箔的增长,铝箔产能将进一步扩大。根据安泰科数据,2015年铝箔产量铝箔生产能力411万吨/年,同比增长6.8%,增速下滑3.2%。中国目前拥有2000mm的宽幅轧机35台,几乎能够生产所有品种、规格和各种用途的铝箔产品。

国内铝材企业新建铝箔生产项目统计

(来源:安泰科)

我国高端铝材市场概况国内汽车用铝技术逐步完善

全球来看,车身铝板对加工工艺、精度和性能要求高,目前可以实现大规模稳定供货的仍然是少数国外厂家,如诺贝丽斯、美铝、肯联铝业等。国内有效产能不足,下游工艺水平较低,核心设备铝合金气垫式连续热处理炉多为进口。

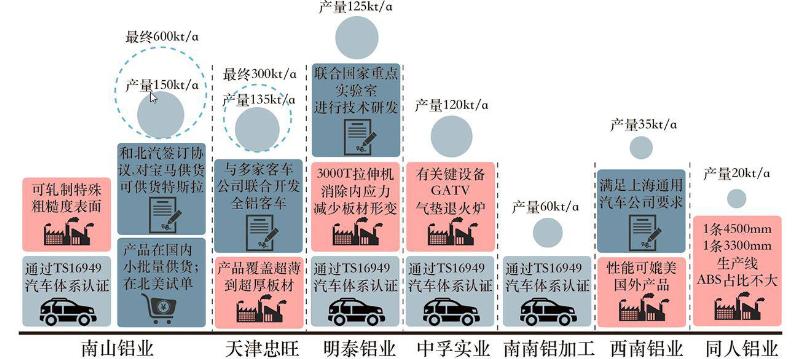

国内汽车用铝领域技术、规模以及替代效应分析

(来源:公司公告)

航天铝板已掌握高端技术

航空航天用厚板一直是国内铝加工业的短板,接近空白。目前,我国已基本掌握了航空铝锂合金的熔炼技术,但在铝锂合金基础研究与合金生产实践方面与俄罗斯、美国存在20-30年的差距。

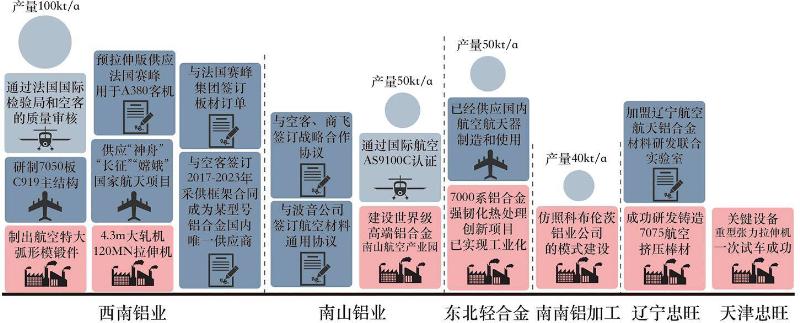

国内航空用铝领域技术、规模以及替代效应分析

(来源:公司公告)

轨道交通用铝水平领先

中国大型挤压机的装备水平处于世界领先水平,主要用于生产全铝轨道客车车辆、航空航天用型材、车辆结构材、机械零部件、电子产品以及建筑用材等。速度200km/h到速度≥350km/h的薄壁化、空心化和高强度的合金板材我们已经实现100%国产。

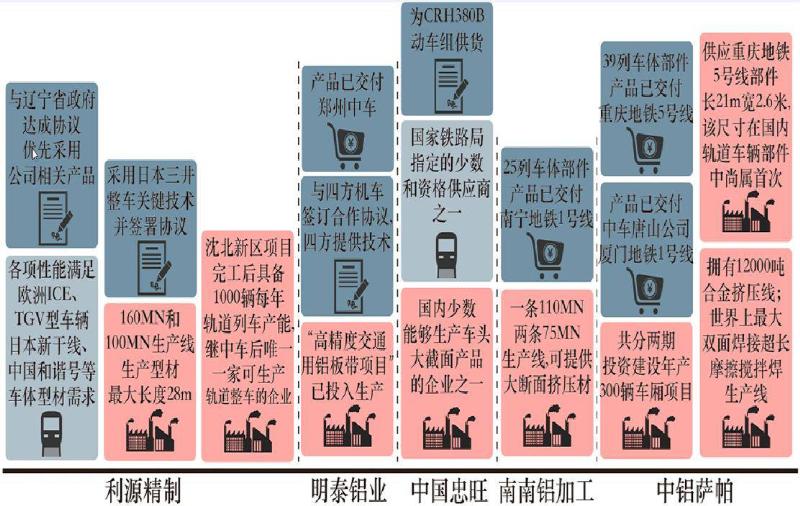

国内轨道交通用铝领域技术、规模以及替代效应分析

(来源:公司公告)

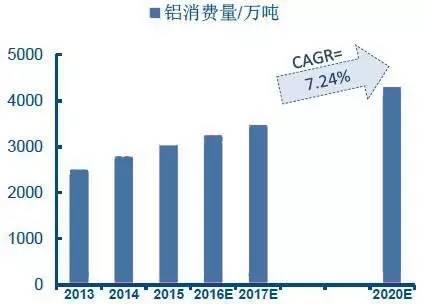

我国铝材需求市场分析我国铝消费增长强劲

据安泰科数据显示,2016年我国铝消费总量达到3250万吨,同比增长8%,预计2017年铝消费将达到3470吨,同比增长6.77%。根据“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4300万吨,2016-2020年期间的年均复合增长率(CAGR)将达到7.24%。

2013-2020我国铝消费量预测

(来源:安泰科)

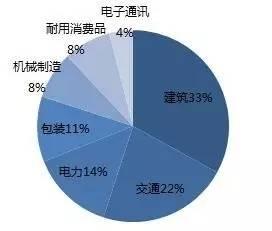

从下游游业应用来看,建筑业仍然是我国铝材最大的应用领域,占比33%,其次是交通、电力、包装、机械制造等。而以美国为例,交通运输是第一大用铝领域,占比达39%。

2016年我国铝材下游应用占比

(来源:安泰科)

发达国家铝材下游应用占比

(来源:国际铝业协会)

汽车“轻量化”拉动铝材消费扩张

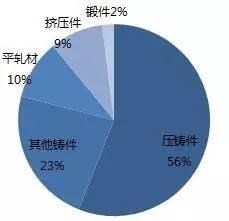

汽车产业是用铝最多的产业,铝合金因其密度低,单位质量的能量吸收能力强等特性是汽车轻量化的首选材料。

汽车用铝合金产品比例分布

(来源:中国有色金属加工工业协会)

2016年发达国家每辆轿车用铝量平均达150-160千克/辆,铝化率达15%以上,中国汽车用铝量约为110千克/辆,铝化率仅为5%,与发达国家差距明显。

据安泰科预测,2020年中国单车用铝量达到180KG/辆的水平,新能源汽车达到200KG/辆,那么我国的汽车单体用铝量将以每年13%的速度增长。

2016-2020年我国汽车用铝市场空间预测

(来源:安泰科)

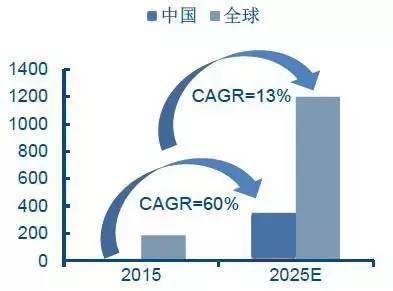

ABS薄板也就是汽车车身薄板,专用于冲制乘人轿车的钣金件,是当今生产技术门槛最高的且产量大的板、带材,厚度为0.8mm-1.8mm,宽度通常为800mm-2200mm。

根据安泰科数据,2015年全球汽车车身薄板用铝185万吨,2025年全球对于ABS的需求量将达到1200万吨。2015年汽车ABS中国用量仅为3.2万吨,2025年中国需求量预计达到350万吨,复合增长率将保持60%左右。

2015-2025全球及中国汽车车身薄板ABS用铝预测

(来源:安泰科)

航空领域成尖端高端铝材主市场

高强铝合金具有密度低、强度高、热加工性能好等优点,其制成的板材、挤压型材、毂件等在航空航天构件上有广泛的应用前景。比如高强铝合金厚板作为主要承力构件,使用比例占飞机上总铝材用量的30%-35%。

航空用铝产品比例分布

(来源:安泰科)

美铝数据显示,2016年全球全年航空用铝增长8%-9%,航空产品用铝量30余万吨。随着全球航空业尤其是亚太地区的快速增长,按照飞机交付量以及单机铝消费量计算,2016-2020年全球航空用铝需求将超过200万吨,年均40余万吨。

2014-2020全球航空用铝量需求预测(万吨)

(来源:CAP,GAMA)

目前我国航空用高端铝材多以进口为主,据工信部《有色金属工业发展规划(2016-2020年)》指出,2017年将力推航空铝材国产化,将重点牌号铝材研制和应用列为重点工作方案,力争突破技术壁垒,达到铝材全部国产化的目的。

2016-2025我国航空用铝预测(万吨)

(来源:工信部)

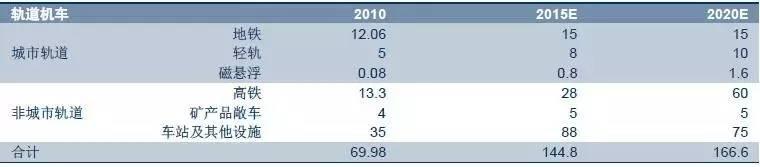

轨道交通用铝市场发展迅速

现有城市轨道交通运输装备主要包括地铁、轻轨、磁悬浮、中低速磁悬浮等,一般磁悬浮车辆以及速度大于200km/h的动车组车厢体都是铝材制造,轻轨与地铁车体的35%是铝合金制造。

中国已投入运行的高速列车材质情况

(来源:国家铁路局)

在轨交车辆用铝中,以挤压型铝材为主,约占总铝材用量的76%,板、箔、管、带约占24%。

2010-2020我国轨道交通用铝预测

(来源:《轨道交通用铝手册》)